A Matemática da Liberdade: O Tempo Vale Mais que o Aporte?

FINANÇAS

Alcançar o primeiro milhão de reais é um marco que habita o imaginário de quase todos os brasileiros. No entanto, para a maioria, este número parece uma meta inalcançável, reservada apenas para quem tem sorte, grandes heranças ou salários astronómicos. Na Momberg Academy, acreditamos que a verdadeira barreira entre o investidor e o seu património não é a falta de dinheiro, mas o erro de cálculo sobre o que realmente constrói a riqueza.

Como explica Felipe Momberg, o caminho para a liberdade financeira não é um sprint, mas uma maratona de longo prazo. O segredo não está em encontrar o "investimento perfeito" que promete milagres, mas em compreender o papel silencioso e implacável do tempo.

O Mito do Investidor Arrojado

Muitos iniciantes acreditam que, para enriquecer, precisam de correr riscos extremos. Contudo, a estratégia mais realista para a maioria das pessoas é o que chamamos de Investimento Conservador de Longo Prazo. Ser conservador não significa ter medo ou ganhar pouco; significa viajar com segurança, seguindo as placas e garantindo que chegará ao destino sem acidentes de percurso.

Esta abordagem utiliza a Renda Fixa (como o Tesouro Direto ou CDBs) como base. É um sistema onde as regras são combinadas antes: você empresta o seu capital e recebe o "aluguer" desse dinheiro na forma de juros. Em cenários onde a taxa Selic está elevada, este "aluguer" torna-se extremamente atrativo, mas o foco da Momberg Academy é a média histórica, e não apenas o momento atual.

Juros Compostos: A Árvore que Gera Sementes

A grande magia da acumulação de património reside nos juros compostos. Felipe Momberg utiliza uma analogia simples: investir é como plantar uma semente que vira uma árvore, que por sua vez gera novas sementes que se tornam novas árvores. No início, o crescimento parece invisível, mas, com o passar das décadas, ele acelera de forma exponencial.

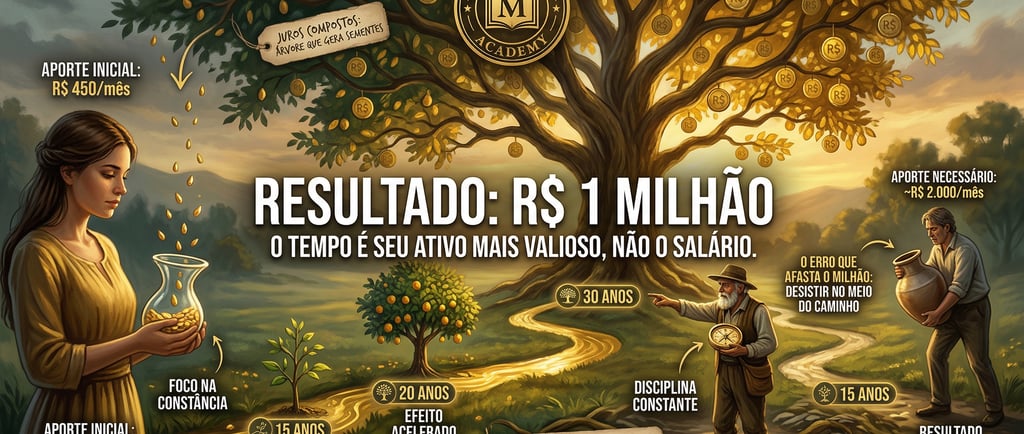

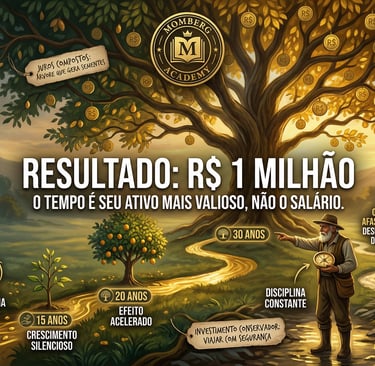

Para ilustrar, consideremos uma simulação realista com uma rentabilidade média de 10% ao ano:

Plano de 30 anos: Para chegar a R$ 1 milhão, o aporte mensal seria de aproximadamente R$ 450,00. O mais impressionante é que, ao final, a maior parte do milhão não veio do bolso do investidor, mas sim dos rendimentos acumulados ao longo do tempo.

Plano de 20 anos: Se o tempo diminui, o esforço aumenta. O valor mensal sobe para cerca de R$ 1.250,00.

Plano de 15 anos: O aporte necessário salta para quase R$ 2.000,00.

A conclusão é matemática e pedagógica: o tempo é o seu ativo mais valioso, não o seu salário. Quem começa cedo permite que o tempo faça o trabalho pesado; quem começa tarde, precisa de compensar com um esforço financeiro muito maior.

O Erro que Afasta o Milhão

Se a conta é tão simples, por que razão tão poucas pessoas chegam lá? O problema raramente é o mercado, mas o comportamento. A maioria dos investidores desiste perante as oscilações da economia, troca de estratégia constantemente em busca de resultados rápidos ou interrompe os aportes por falta de rotina.

Investir não deve ser uma fonte de emoção, mas uma disciplina constante. O dinheiro não recompensa a pressa, recompensa a constância. Na Momberg Academy, ensinamos que a inteligência emocional para manter o plano nos dias de pessimismo vale tanto quanto o conhecimento técnico de onde investir.

Conclusão: Comece com o que tem, onde estiver

Não espere pelo "momento ideal" ou por um aumento salarial para começar a cuidar do seu futuro. O custo da procrastinação é pago com o seu suor lá na frente. O primeiro milhão constrói-se com aportes que cabem no seu orçamento atual, aliados à paciência de deixar os juros trabalharem por si.

🎥 Calcule a sua Rota

Quer entender melhor estes números e ver como aplicar esta lógica à sua realidade financeira? Assista à aula completa de Felipe Momberg:

Reflexão Momberg: Se o tempo é o seu maior aliado, quanto dele você ainda está disposto a desperdiçar antes de começar a plantar a sua liberdade?